En 2024, les banques de l’UEMOA ont accordé plus de 21 500 milliards FCFA de crédits, portées par une hausse marquée des financements aux PME et le retour des investissements de long terme. Si la Côte d’Ivoire et le Sénégal affichent une croissance modérée, les pays de l’AES (Burkina, Mali, Guinée-Bissau) enregistrent des progressions à deux ou trois chiffres. Décryptage des signaux clés pour les dirigeants.

Un volume record porté par les PME

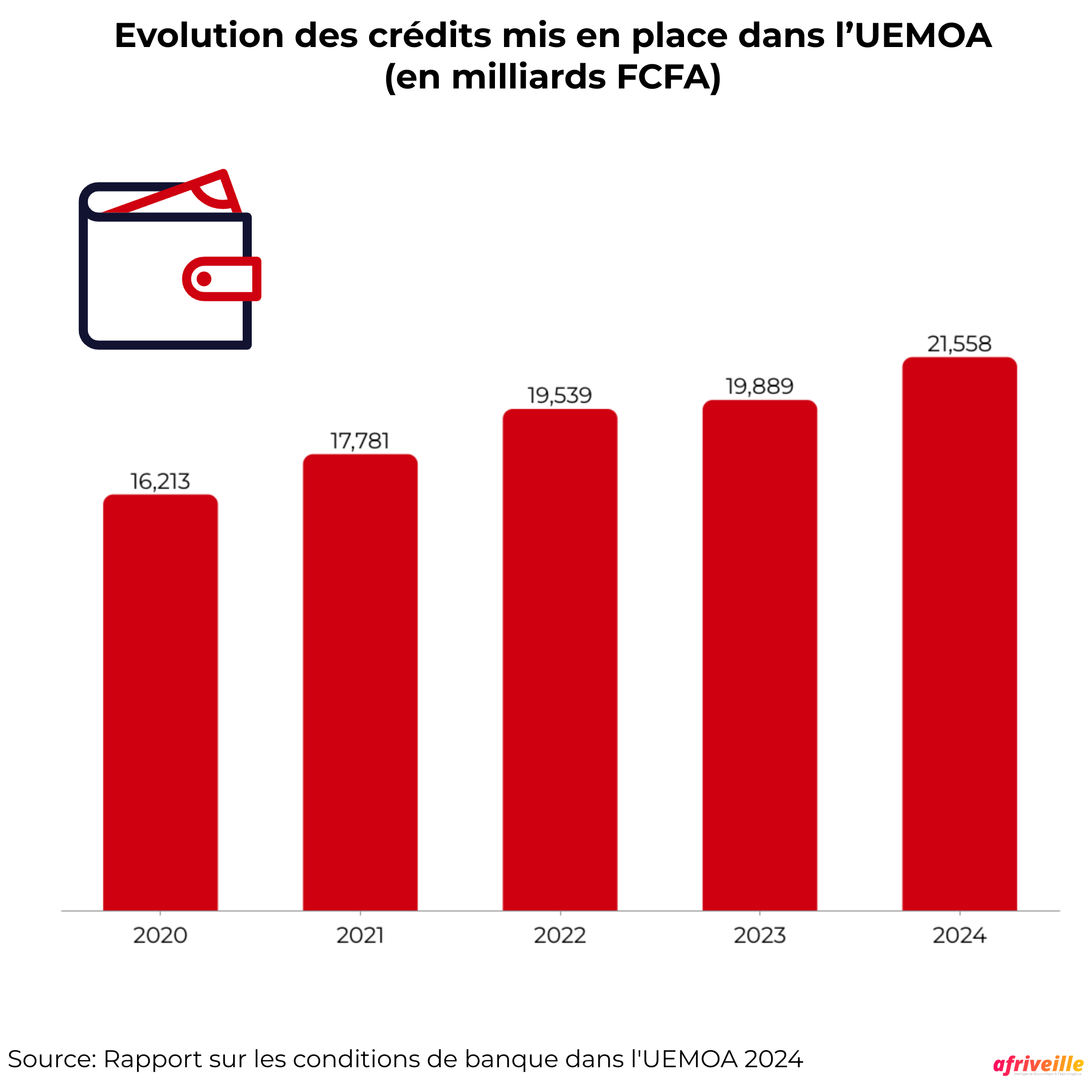

Le volume total des crédits mis en place dans l’Union a atteint 21 558,2 milliards FCFA en 2024, soit une progression de 8,4 % par rapport à 2023. Cette dynamique est tirée par les micro, petites et moyennes entreprises (MPME), qui concentrent désormais 52 % des crédits accordés aux personnes morales, contre 49 % un an plus tôt. C’est un renversement historique qui reflète une reconfiguration progressive des portefeuilles bancaires.

Dans le même temps, les crédits à long terme (maturité supérieure à 10 ans) ont progressé de 36,8 %, représentant désormais 15 % des encours. Cette évolution traduit une plus grande appétence pour les projets d’investissement productif, soutenus par des perspectives économiques plus lisibles et un besoin croissant d’équipements durables.

Hausse ciblée sur les crédits à l’équipement

Malgré une structure relativement stable, les types de crédits accordés évoluent lentement. Les concours de trésorerie restent dominants (47,7 %), mais les crédits à l’équipement gagnent du terrain, atteignant 14,3 % du total (contre 10,8 % en 2023), soit une hausse de +43,4 %.

Les crédits immobiliers progressent également de +13,4 %, tout comme ceux à la consommation (+11,4 %). En revanche, les crédits à l’exportation reculent de 18 %.

Des performances contrastées selon les pays

L’analyse par pays révèle des écarts significatifs. Les pays sahéliens enregistrent des hausses spectaculaires :

- Burkina Faso : +29,6 % (2 413,8 milliards FCFA);

- Mali : +22,7 % (2 143,7 milliards FCFA);

Ces résultats traduisent un rattrapage après plusieurs années d’atonie, et une réactivation du crédit dans un contexte post-crise, malgré les incertitudes politiques.

À l’inverse, les économies plus structurées comme la Côte d’Ivoire (+3,2 %, à 7 377,4 milliards FCFA) ou le Sénégal (+1,7 %, à 5 699,1 milliards FCFA) affichent des croissances plus modérées. Le Niger, de son côté, enregistre une baisse de 17,5 %.

Un contexte favorable mais exigeant pour les entreprises

Ces signaux positifs ne signifient pas un assouplissement généralisé. Les banques de l’Union continuent d’appliquer une politique prudente, notamment en matière de garanties et de sélection des dossiers. Pour les dirigeants, ces évolutions sont à considérer comme une fenêtre d’opportunité, à condition de présenter des projets bancables, bien structurés et alignés avec les priorités sectorielles des établissements de crédit.